原価計算と利益デザイン

2025年12月4日、8日

鈴木健治

この記事は「会計系 Advent Calendar 2025」に参加しています。

https://adventar.org/calendars/11456 (opens in a new tab)

blanknoteさま、みなさま、貴重な機会をいただきありがとうございます。

1. 全部原価計算の批判者

「環境整備点検」は、ドラッカーを源流の一つとする組織運営の方法論であり、特に製造業では、5Sや整理整頓は品質管理のための要請であった。しかし、QCサークルなどを聞かなくなり、ボトムアップの品質管理を継続していく仕組みは失われつつある。人口減少、デフレ、マイナス金利、低成長と経営にとって外部環境は日々厳しくなるばかりであったころ、とうとう、「環境整備点検」との用語まで、本来ではない使われ方がなされていたことが判明し、日々報道されるに至った。

環境整備は、能率運動の限界も熟知した経営コンサルタントの一倉定が普及に貢献した方法論である。復刻版があったため『あなたの会社は原価計算で損をする』など一倉初期3部作を読んでみた。すると、一倉定の書籍に、1956年発行の自由国民社版のドラッカー『現代の経営』が効果的に長文で引用されていることを発見した。一倉定の独立は1963年である。一倉定は同時代のドラッカーを、どう読んだのだろうか。

一倉定は、環境整備(整理・整とん・清掃など)との話題とは別に、ドラッカーによる会計への批判の詳細について、自著で丁寧に解説していた。そして、私は、ドラッカーや一倉定が批判している全部原価計算について、なにがどう問題なのか、自分自身の手作業として数字を追いたくなった。アメーバ経営は標準原価計算への批評でもあるのだな、という経緯もわかり、最近のレベニュー・マネジメントまでの沿革なり進化もそれなりの解像度で把握できそうな予感も生じた。

結論的に、全部原価計算への批判は多様であり、ドラッカーの指摘はそれを超えた範囲についての示唆であることがわかった。また、ドラッカーや一倉定が活躍した1950年代や60年代のさらに前の1936年には、全部原価計算の問題を解決するための直接原価計算の計算法が文献に記述されていたことも学べた(高橋賢[2024])。

一倉定は、採算性の悪い製品を整理して、利益率の高い製品の販売に力をいれたいときに、判断の根拠となる数字や、新たな値決めのために役立つ数字を求めていた。一倉定は、全部原価計算では、個別製品の売上の増減に応じた利益を算出できないことを事例にしていた。全部原価計算の原価では製品の採算性がわからない問題を、本稿では「問題A採算不明」とする。一倉定は、製造間接費の来期への繰越は話題としておらず、問題Aには、棚卸資産による当期および次期の純利益への影響という問題は含まない。

稲盛和夫は、経営や会計について体系的に示唆しているが、書籍での記載順序も参照すると、まず、会計基準による原価計算がタイムリーでないことを経営上の問題としていた。「問題B適時でない」としよう。そして、標準原価では、製造活動の目標に自主性がなく、市場価格の変動への対応が遅れるという課題を指摘している。これを「問題C原価硬直性」とよぶ。さらに、製造途中の仕掛品を繰延資産として資産計上することを批判し、仕掛品は顧客にとって価値がないとしている。「問題D棚卸資産の資産性(顧客価値)」とする。

ドラッカーは、間接費について、生産性の向上に役立つ生産的間接費と、役立たない寄生的間接費があると説示する。「問題E生産的間接費」とする。ドラッカーの製品ミックスとプロセス・ミックスの提案は悩ましく、原価計算をしたとしても、実態は、製品やプロセスの組み合わせ(ミックス)で生産性は異なってくるだろうという指摘である。つまり、理想の正確な原価計算があったとしても、ミックスが異なれば、売上高を獲得できた事実との関係での生産性は異なる。「問題Fミックス効果」ととりあえず呼んでおく。

そして、ドラッカーは、全部原価計算を次のように切り捨てていた「直接費の割合によって間接費を配分する昔ながらの方式は、全くすてられなければならない。というのは、この方式は真実の原価分析を全く不可能にするからである。」(『現代の経営』(自由国民社版、1956)p.101)これを「問題G間接費配分」とする。並列して一律の減価償却費への批判がある。「問題H一律減価償却」とする。ドラッカーは、原価計算等の複雑な手続によるコスト増も指摘している。「問題I複雑コスト」とよぶ。

続いて、高橋賢『直接原価計算』(2024)の具体的な指摘を確認する。高橋賢は、全部原価計算にて操業度差異があると、「売れる見込のない製品をたくさん製造すれば、利益を大きく見せることができる」(p.17)と表現している。これを「問題J過剰生産」とよぶ。また、この高橋[2024]には、棚卸資産の資産性に関する分析や理論的根拠、日本での直接原価計算制度導入の可能性や固定費調整が紹介されている。

全部原価計算の問題点を粒度をそろえず先人たちから学ぶと、次のようになった。

一倉 定 問題A採算不明

稲盛 和夫 問題B適時でない

稲盛 和夫 問題C原価硬直性

稲盛 和夫 問題D棚卸資産の資産性(顧客価値)

ドラッカー 問題E生産的間接費

ドラッカー 問題Fミックス効果

ドラッカー 問題G間接費配賦

ドラッカー 問題H一律減価償却

ドラッカー 問題I複雑コスト

高橋 賢 問題J過剰生産

一倉定が指摘する問題Aは直接原価計算を採用すれば解決する。稲盛和夫の指摘する問題B、C、Dは会計制度だけでは解決しない。ドラッカーの指摘する問題は財務会計基準や指針で解決できない問題を含み、例えば、統合思考での統合報告で解決できる可能性はある。また、稲盛和夫は、そのアメーバ経営で、ドラッカーが指摘する問題G、Hおよび問題Iを解決した。しかし、ドラッカーの問題Eについて、稲盛和夫の経営に「生産的間接費」という発想は見いだせなかった。

ドラッカーの直接費の比率での間接費の配賦をやめよ(問題G)、という全部原価計算の問題の指摘について、一倉定は複数の製品のうち採算性の良い製品を選べない点に着目し、高橋賢は過剰生産(過剰利益)や繰延資産の資産性として把握しようとしており、稲盛和夫は本来的でない費用の原価への混入の問題から始まっていたなど、各人の相違は興味深い。

以下、比較的長めに指摘の原文を把握しつつ、どのような計算や開示が望ましいかを検討する。引用文中の" [注G] "等は、原文にないもので、上記の本稿で扱う問題を識別するコードである。

2. ドラッカー

生産性

生産性のコンセプト 今日、生産性に関わる用語、特に会計用語があまりに陳腐化し、人を誤らせる原因となっている。(略)。

会計士が間接費と呼ぶ多分に非難の意味合いをもつ用語がひとまとめにしているものは、経営管理者、企画担当者、設計者、イノベーションの担い手など、最も生産的な人的資源に関わるコストを含んでいる。(略)

生産性に対し、決定的とまではいかなくとも重大な影響を及ぼす要因の中には、目に見えるコストの数字では決して表せないものがある(略)。

第一に、時間である。それは、人がもつ最も消えやすい資源である。人にせよ機械にせよ、時間を継続して利用できる場合は、生産性は高い。(略)

第二に、同じ資源を使っても製品の組み合わせを変えると生産性に違いがでる。企業の者なら誰でも知っているように、製品の組み合わせ、すなわち製品ミックス [注F] の価値は、生産に要する資源やエネルギーには比例しない。

同じ原材料と技術を使い、同じ直接労働者と間接労働者を使って同じ量の生産を行いながら、一方は巨万の富を築き一方は破産するのも、この製品ミックスの違いによる [注F] 。(略)だがその違いは、コストに表れたりコスト分析によって明らかにされたりすることはない。

第三に、プロセス・ミックス [注F] なるものがある。部品の内製と外注との違い、組立の内部かと外部委託との違い、自社ブランドにして自社販売網で売ることと、卸売業者のブランドをつけて売ってもらうこととの違いがある。まさに、自社が得意とするものは何か、自社に特有の知識、ノウハウ、経験、評判を最も生産的に活かす方法は何かが問題となる。(略)

第四に、生産性は、企業の組織や活動のバランス [注F] によって重大な影響を受ける。(略)マーケティングに力を入れるべきときに、トップマネジメントが自らの出身部門であるエンジニアリングに気を取られていたのでは、全体の生産性が低下する。その結果、一般従業員の労働時間当たりの生産高の低下などによりも深刻な事態を招くことになる。 従って、これらの要因すべてを考慮に入れたうえで、生産性を定義することが必要である。(略)

もちろんそのためには、創造的な間接費 [注E] と寄生的な間接費の識別の方法を開発しておかなければならない。さらには、時間の活用、製品ミックス、プロセス・ミックス、組織や活動のバランスが生産性に及ぼす影響を測定しうる尺度を開発することが必要である。

- ピーター・F・ドラッカー著、上田惇夫訳『現代の経営上 ドラッカー名著集2』(ダイヤモンド社、2006.11 [原著1986])、pp.55-59

ドラッカーは『現代の経営』で、生産性を定義してから利益の説明を始めようとしている。そして、財務報告で記述しきれない重要事項として、生産性の観点から、製品とプロセスのミックス(構成要素の組み合わせ) [注F] を指摘している。組織や活動のバランスを含めても良い [注F] 。

もちろん、時間を上手く使う場合と使わない場合など、変動費そのものに影響することがある。財務情報に折り込み済みの内容はもちろんある。

財務情報に折り込まれない評価値、因果関係または見込として、ドラッカーが指摘しているのは、第1に、変動費が同じでも、組織内の調整役が必要となり何らかの簿外負債(将来の対応コスト)が増加することで実質の付加価値が異なるような場合である。ドラッカーが具体的に指摘しているわけではないが、例えば、同じ数字なり比率を達成している2つの組織があるとき、数字を無理に達成していて組織的に疲弊し、(見込)退職者が多い一方は、簿外の将来の対応コストが大きいため他方とは異なるが、財務分析では明らかにならない。

第2に、比率計算上は、売上高に対する変動費率と固定比率がおなじ会社でも、ドラッカーが指摘する4つの理由で、売上高なり付加価値の成長率が異なると、外部環境の次の調整局面で役立つリスクへの備えとしての自己資本比率が異なる結果、一方が破産となることはありえる。

第3に、ドラッカーのいうプロセス・ミックスや製品ミックスであるところの、複数のバリュードライバーの組み合わせ(ミックス効果 [注F] )である。ソリューションが顧客に提供する価値は、その個々のバリュードライバーの足し算よりも大きくなる、という片岡洋人[2024]の不等式による仮説(後述)は、ドラッカーのいうミックス効果 [注F] と通底している可能性がある。

引用した上述の上田惇夫訳によるドラッカー名著集は、原著の新しい版を対象とした新訳であり、一倉定が読んだ文章そのものではない。一倉定が読んだのは1956年の自由国民社版で、現在、国立国会図書館にログインできればインターネットを介してブラウザで閲覧できる。

1956年発行の自由国民社版『現代の経営』(所蔵 国立国会図書館デジタルコレクション)

https://dl.ndl.go.jp/pid/3020577/1/41 (opens in a new tab)

ドラッカーの指摘の確認を続けよう。

生産性と付加価値に関わる目標

われわれはいまだに、生産性の測定に必要な尺度をもつにいたっていない。ごく最近、ようやく何を測定すべきかを明らかにしてくれる基礎的なコンセプトとして、経済学にいう「付加価値」なるものを発見したところである。

付加価値とは、外部から調達した原材料やサービスの対価として支払った総支出と、製品やサービスの売上による総収入との差である。(略)

もちろんこの付加価値も万能ではない。コストの内訳となる数字が経済的に意味のある形で配分されているときにのみ、生産性の分析に使うことができる。

しかしそのためには、会計学の伝統的なコンセプト、数字、手法の改革が必要となる。間接費を各部門に一律に比例配分するという昔ながらの手法は、コスト分析を不可能にするものとして放棄しなければならない [注G] 。

われわれはまた、固定資本に使用料を課し、価値の減少を測定して、その更新に備えるための減価償却なるものについても再検討しなければならない。「みなし」による一律の減価償却に満足することは許されない [注H] 。

しかも、資源の組み合わせや事業の構造に起因する生産性の差は、付加価値によって測定することはできない。なぜならば、それらのものが定性的な要因であるのに対し、付加価値は定量的な尺度だからである。そして、それらの定性的な要因こそ生産性の最も重要な要因である。(略)

生産性に関わる問題とは、常に資源の組み合わせについての選択肢を俯瞰し、その中から最小の費用と労力によって最大の成果を生むものを発見することだからである。 付加価値のコンセプトによって、生産性に関わる目標は、次の二つであることが明らかになる。

(1)総収入に対する付加価値の割合

(2)付加価値における利益の割合

- ピーター・F・ドラッカー著、上田惇夫訳『現代の経営上 ドラッカー名著集2』(ダイヤモンド社、2006.11 [原著1986])、pp.96-99

自由国民社版では、「付加価値」を「寄与価値」と訳出している。ドラッカーでは「顧客の創造」が有名だが、「間接費を各部門に一律に比例配分するという昔ながらの手法は、コスト分析を不可能にするものとして放棄しなければならない」(1956[原著1954])も有名になって欲しい。

1956年発行の自由国民社版『現代の経営』(所蔵 国立国会図書館デジタルコレクション)

https://dl.ndl.go.jp/pid/3020577/1/63 (opens in a new tab)

ドラッカーは次の指摘もしている。

報告と手続に支配されるな

あるハイテク産業の社長が次のような経験を話してくれた。

(製品価格は競合の価格比、原材料費と人件費にみあう生産量、間接費は気にせずという経営をしていた企業を買収し)この企業に徹底したコスト管理を導入すれば、大いに利益をあげられるに違いないと思った。しかし一年後には、その工場の利益は(略)半減した。売上も価格も同じだったが、複雑な手続の導入 [注I] によって利益が食いつぶされていた。

- ピーター・F・ドラッカー著、上田惇夫訳『現代の経営上 ドラッカー名著集2』(ダイヤモンド社、2006.11 [原著1986])、pp.183-185

この例は、利益がでていたのに、複雑な原価計算を導入するための人員を増強したところ、固定費が増加し、赤字に転落した例といえる。

1956年発行の自由国民社版『現代の経営』(所蔵 国立国会図書館デジタルコレクション)

https://dl.ndl.go.jp/pid/3020577/1/110 (opens in a new tab)

さて、ドラッカーの有名な「顧客の創造」の該当部分は、上記の生産性の記述に続く位置づけであり、利益についての説明の後に登場する。

顧客の創造

利益の機能

ようやくわれわれは、事業の本質に関する考察において、通常スタート地点となっている利益や利益率について論じることができるところまで来た。本書が、通常のように利益や利益率から始めなかったのは、利益が原因ではなく結果だからである。それは、マーケシングとイノベーションと生産性にかかわる仕事ぶりの結果である。

利益の第一の機能は、仕事ぶりを判定するための尺度である(略)。

(略)第二の重要な機能がある。経済活動はその本質として、未来に焦点を合わせる。そして未来について唯一確かなことは、その不確実性すなわちリスクにある。(略)企業が日々の糧を稼ぐのはリスクをとることによってである。事業活動とは変化を起こそうとする経済活動のことである。(略)

企業にとっての第一の責任は、存続することである。(略)損失の回避である。企業は事業に伴うリスクに備えるために、余剰を生み出さなければならない。リスクに備えるべき余剰の源泉は一つしか無い。利益である。

事業の拡大のための資金を生み出す必要がある。そして何にもまして、自らのリスクを賄うに足りる利益を上げる必要がある。(略)

事業のマネジメントとは何か。それは、マーケティングとイノベーションによって顧客を創造する活動である。

- ピーター・F・ドラッカー著、上田惇夫訳『現代の経営上 ドラッカー名著集2』(ダイヤモンド社、2006.11 [原著1986])、pp.59-62

自由国民社版(国立国会図書館デジタルコレクション)

https://dl.ndl.go.jp/pid/3020577/1/43 (opens in a new tab)

3. 一倉定

スキー宿の原価計算

続いて、一倉定の問題意識を確認しよう。題材はスキー宿の簡略化された原価計算である。

宿泊費1,000円

来客数

・冬期 1ヶ月300人/月

・夏期 1ヶ月 30人/月

期間に比例して発生する費用60,000円/月(固定費)

専門家がこの宿の原価計算をしたところ、一人当たりの固定費が

固定費/一人

・冬期 60,000 / 300 = 200 [円]

・夏期 60,000 / 30 = 2,000 [円]

原価=比例費(変動費、宿泊費) + 固定費

・冬期 300 + 200 = 500 [円]

・夏期 300 + 2,000 = 2,300 [円]

〔このように、固定費を単位当たり材料費や、客の人数に割掛ける計算のやりかたを、全部原価計算(Total Costing)という〕

さあ、ことである。冬期は黒字だからいいとして、夏期は1,000円で客を泊めたら、一人当たり1,300円の赤字となる。赤字経営は許されないからといって、2,300円以上の宿賃にしたら、泊まりに来る客はいなくなるだろう [注A] 。あなたが、もしもこの宿の経営者であったなら、この原価計算を見せられたときに、どのように考え、どのような手を打ちますか。

(略)この宿の経営者は、こんなアホらしい原価計算なんかには目もくれずに、夏期サービスと銘うって、一泊800円の料金を打ち出したのである。効果はたちまち表れて、一ヶ月80人の客があった。

として、さらに、宿賃1,000円で客が30人の場合、2,300円の宿賃にして客が一人もなかった場合も計算し、経営成績を比較している。一倉定やその読者の関心は、過去の経営の測定というよりは事業計画である。

どうも、全部原価計算というものは、経営とは別なもののようだ。"原価は原価、経営は経営"と考えたくなるではないか。一般の会社の場合にも、程度の差こそあれ、こうした事例がしばしば起こっているのであって、このスキー宿の原価計算が、他人ごとではないのである。

- 一倉定『あなたの会社は原価計算で損をする[復刻版]』(日経BP、2021[原著1963])、pp.22-25

駄鶏淘汰(だけいとうた)

収益性の悪い製品を整理し、収益性の高い製品を主力におく経営方針で、製品AとBの原価を比較する。それぞれ売値、製造原価、一般管理費・販売費、単位当たり総原価、単位当たり利益、生産販売数量、総利益の数字をあげて、(製品ごとの)総利益の大きい製品Aを主力として製造販売を増やした。しかし、全部原価計算でもうかるはずの製品Aの販売量を増やしたら利益が減り、もうからないはずの製品Bを増やすシミュレートを計算したら利益が増えてしまう。(一倉定[2021]、pp.33-34)。一倉定はなぜそうなるのかを解説していく。

売価、製造比例費、製造固定費の総額、一般管理費・販売費の総額とも、3つの場合全然変わっておらず、変わっているのは、"一台当たり"の製造固定費と、一般管理費・販売費である。この二つの費用は、経営の総額として発生するもので、"一台当たり"いくらで発生するものではないにもかかわらず、全部原価計算では、"一台当たり"に割掛けて計算することにしているのである。この割掛け方に"直接費の割合"とかなんとか、もっともらしい基準が決めてある。その原則に忠実に従って計算した結果が、この例のように実際には変わらない原価を、変わったように見せるのである。

ナゾとカラクリの招待は、"間接費の割掛け [注G] "という、全部原価計算の原則そのものにあるのだ。

- 一倉定『あなたの会社は原価計算で損をする[復刻版]』(日経BP、2021[原著1963])、p.35

会計概念の改革を

これまで、いろいろと述べてきたが、このへんで、有名なピーター・F・ドラッカー氏の言を引用して、この問題の結論としたい。

として、一倉定は、自由国民社版の『現代の経営』から、本記事で引用した上述の「生産性と付加価値に関わる目標」の部分を15行に渡って引用している。

あらためて抜粋しよう。ドラッカーは1956年の『現代の経営』(自由国民社版)で次のように述べている。

経費の配分法が合理的に行われている場合にのみ、寄与価値は生産性の分析に役立ちうる。このことは、会計士が伝統的に用いてきた概念や数式や方式を思い切って改革しなければならないことを意味している。直接費の割合によって間接費を配分する昔ながらの方式は、全くすてられなければならない [注G] 。というのは、この方式は真実の原価分析を全く不可能にするからである。

このドラッカーの引用に続けて、一倉定は本書(『あなたの会社は原価計算で損をする』)で次のように確認していく。

どうであろうか。筆者のいままでの駄弁(引用者注 スキー場等の事例)は、実はドラッカー氏のこの言の解説なのである。幸いなことに、最近は全部原価のこの矛盾に気がついて、これを捨て去る企業が急速に多くなってきたのは、喜ばしいことである(ただし、外部報告は別)。

- 一倉定『あなたの会社は原価計算で損をする[復刻版]』(日経BP、2021[原著1963])、p.35

このように、一倉定は、ドラッカーの問題G(直接費の比率に応じた間接費の配賦)を事業計画の観点で解説していた。

2.2 ダイレクト・コスティングとは

一倉定は、売値を設定するような場面で、全部原価計算に代えて、ダイレクト・コスティング(直接原価計算)を推奨し、製造間接費や販管費をいれず比例費(変動費)のみで比較する方法を勧めている。

あらためて抜粋しよう。ドラッカーは『現代の経営』(自由国民社版、1956)で次のように述べている。

間接費には二つの種類がある。一つは<生産的間接費> [注E] 、他は<寄生的間接費>または<摩擦的間接費>と呼ばれている。前者は経営担当者、技術者や、専門家に対する支出であり、労働(生産的並びに非生産的労働)あるいは資本費用に対する支出を減らすものでなければならない。後者は生産性に何ら寄与しない支出、あるいは生産性をかえって低下させるような支出を指していうものであり、いずれにせよ、企業内部の不和軋轢の産物であると同意に、新たな不和軋轢を生み出す原因でもある。

続けて、一倉定はドラッカーの主張から次のように確認していく。

このように、単なる間接費という考え方がいかに間違ったものであり、有害なものであるか、われわれは認識しなければならないと思う。間接費を文字通り間接費として十把ひとかけらにして製品に割掛けて、我事終われリとしている会計屋さんには、経営のことなんか何もわからないのである。(略)

- 一倉定『あなたの会社は原価計算で損をする[復刻版]』(日経BP、2021[原著1963])、pp.68-74

一倉定は、テイラーの科学的管理法(能率増進運動)の限界を超えようと、1963年に経営コンサルタントとして独立し、環境整備などの他、この原価計算を経営者に指導していった。

一倉定は「会計屋さん」などと揶揄するが、後述の高橋賢[2024]p.56-63によると、ドラッカーより早く、1930年代に、化学会社のコントローラーである「会計屋さん」が、一倉が述べるより精密に、売上と利益が比例しないという全部原価計算の問題点を指摘し、ダイレクト・コスティングの計算方法を提案していた。

とはいえ、『科学的管理法』のテイラーを土台とする点で、ドラッカーと一倉定は共通しているからか、ドラッカーを読み込み、数字を含めた具体化をし、経営コンサルティングの方法論に落とし込んだ点で、一倉定には他には無い優れた批評と実行があったと想定できる。その一倉定は、人的資源を取り上げて、ドラッカーの次の記述を引用している。昨今、人的資本がグローバルに話題であるが、次の指摘こそが最重要事項ではないだろうか。

われわれが利用できる資源のうちで、たえず成長と発展を期待できる唯一のものは、人間の能力のみである(『現代の経営』(自由国民社版、1956)、ドラッカー[2006]p.15)。

国際統合報告フレームワークでは、資源を財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本の6資本に区分するが、人的資本の重要性は企業の成長のドライバーであることなのだろう。この「成長と発展」というのは、ファイナンス理論への当てはめによっては、リスク低減であることもある。

4. 高橋賢

高橋賢『直接原価計算』(2024)から、本稿にとって重要な学術成果を引用する。

直接原価計算とは

直接原価計算とは、経常的に作成する損益計算書上で製造原価および販売費を変動費と固定費とに区分表示し、売上高から変動費を控除して貢献利益を計算し、貢献利益から固定費を控除して営業利益を計算する損益計算の方法である。

直接原価計算は、文献上で初めて現れたHarris (1936a)が提唱した時点から、標準原価計算を前提としたもの、すなわち直接標準原価計算という形をとっていた。(略)利益計画という直接原価計算の機能からすると、計画計算である標準原価計算と結びついて用いられることによって、その有用性が増大する。

直接標準原価計算は、利益計画・利益管理に役立つ直接原価計算と、原価管理に役立つ標準原価計算を結合させたものである。直接標準原価計算では、変動費にのみ標準原価を適用する。

- 高橋賢『直接原価計算』(中央経済社、2024.8)pp.10-12

一倉定は「標準」との(原価)差異にはふれていない。稲盛和夫は標準(全部)原価計算を前提として問題点の指摘をしている。

全部原価計算による利益計算の問題点

高橋賢は、月の生産量と販売量に差がある例で、(1)実際配賦の場合と、(2)標準となる基準操業度を計画しておく正常配賦の場合を例として、製造間接費の操業度差異により利益の増減が生じる現象を解説している。

この設例では、(1)の方法でも(2)の方法でも、11月と12月の売上高は同じであるのに利益額が減少している。(1)の実際配賦の場合、11月の販売量以上に生産された製品を通じて、固定費が12月に繰り越されたため、利益額が減少している。(2)の正常配賦の場合、11月は基準操業度以上の生産を行ったため有利な操業度差異が発生し、その分利益が過大になり、一方で12月は基準操業度の半分しか生産しなかったため、不利な操業度差異が多額に計算され、その分利益が過小になっているのである。

いずれの方法においても、売れる見込のない製品をたくさん製造すれば、利益を大きく見せることができる。(略)製品はまったく売れていないのに利益が生じるという現象が起きる。このような損益計算書を見て、経営者はどのような判断を下せばよいのであろうか。

- 高橋賢『直接原価計算』(中央経済社、2024.8)pp.14-17

高橋賢の研究の本旨ではないのかもしれないが、期間損益計算を前提として 「売れる見込のない製品をたくさん製造すれば、利益を大きく見せることができる」 という一文への整理は大変にわかりやすく、記憶に値する。この状況を描写した文献は、実務系やビジネス書では何度かみかけたが、高橋[2024]は、状況整理、要件および効果がとてもわかりやすい。全部原価計算では、生産と販売の数量の差異により、繰越資産を経由して来期へ配賦される製造間接費の増額分、当期利益が大きくなる。

先駆者Harris

高橋は先駆者Harrisの貢献として、直接原価計算の誕生を描き出している。売上が増加したのに利益が減少したのはなぜかと、経営者が財務担当者(コントローラー)に問う対話が紹介されている。

コントローラー「それはごもっともですが、今月は、わが社は、販売量の半分ほどしか製造していません。その結果、製造間接費の配賦過不足が利益の増加分を食いつぶし、さらには利益自体も食ったのです。」

社長「そんな結果を生むようであれば、きみの標準原価計算システムは、まったく歪んだものといえるね。とにかく、何故我々が配賦不足間接費を認識しなければならないのかね。」

社長「それは、健全な会計実務では、正規なものとして認められています。規則通りであり、それについてはまったく間違いはないのです。」

社長「そんなことなら、健全な会計実務も規則も地獄に落ちてしまえ。私が欲しいのは、売上高が増加すれば、利益が増加して示されるような損益計算書だ(略)」

- 高橋賢『直接原価計算』(中央経済社、2024.8)pp.58-60

Harris (1936a) は、この対話に続けて、社長に対するコントローラーの提言という形を借りて、「標準製造原価から製造間接費を除く」という改善策を描き出した。

高橋賢はHarrisを慎重に紹介しつつ、直接原価計算の最初の文献記載は1936年のHarrisであることを示唆している。

問題G への具体的な対応として、製造間接費を除いた比例費(変動費)のみで計算するという、一倉定が紹介した手法は、その約20年前に、より精緻にHarrisが提案していた。

その他、高橋[2024]で紹介される原価計算論に関する日本での議論についても興味深いが、本稿では触れない。

5. 稲盛和夫

稲盛和夫の著書から、原価計算に関する哲学を読み取れる記載をみていく。

標準原価計算を採用しない理由

(会社創業の恩人である青山正次さんに経理をみてもらい、青山さんは)「稲盛君、これが三ヶ月前に出荷した製品の製造原価だ」と事細かに説明する(略)。

(聞き流していると)青山さんは私が原価計算を軽く見ていると思われたのだろう。あえて何度も、私のところへ原価表を持ってきては説明を繰り返した。

あまりたびたび来られるので、私は「青山さん、こんな過去の数字では役に立ちません。製品を販売して何ヶ月も経ってからその原価がわかっても、何にもなりません。私は、今月これだけの利益を出そうと、毎日手を打っているのです。数ヶ月前の原価がこうだったと言われても、いまさらどうしようもありません。ましてや電子部品は競争の激しい市場なので、今日もらった注文の値段は刻々と下がっていきますし、品種も変われば値段も変わってしまいます。そういうなかでは、過去の原価を聞いたところで意味がありません [注B] 」と言ってしまった。

青山さんが経理や総務などの分野を引き受けてくださったおかげで、京セラをうまく立ち上げることができた。(略)本当に生意気なことを言ってしまったと後悔した。

それでも、青山さんが後追いで集計した原価は、私が数ヶ月前にどのような経営の舵取りをしたかという結果を示すものでしかない、という思いは消えなかった。

ファインセラミックスは、(略)競争が厳しく、次から次へと値下げを要求された。まるでデフレ経済のように、市場価格が下落し続けており、値下げをすることがあたりまえだった。

そんな状況下で数ヶ月遅れの原価計算をしてみても、集計できたころには、その製品はもうつくっていなかったということが多く、実際にはほとんど役に立たなかったのである。

(略)値下げの激しい昨今では(略)多くの製造業が一般的に行っているような、経営の後処理による経営数字では役に立たない。何ヶ月も前の原価データをベースに経営をしていたのでは、つねに変化する市場価格に対応できない。

めまぐるしく変化する市場においては、製品をつくっていく過程で、タイムリーに原価を管理する必要があった [注B] 。経営者にとって必要なものは、会社はいま、どのような経営状態にあり、どのような手を打てば良いのかを判断できる「生きた数字」なのである。

- 稲盛和夫『アメーバ経営』(日経ビジネス人文庫648、初版2010年[原著2006])、pp.33-35

稲盛和夫が経営者となった初期に感じた原価計算への違和感は、内容というより、経営判断のためには遅すぎるという、適時性であった可能性がある。しかし、稲盛和夫は、標準原価との差異を早めにとらえればよいだろうとは、ならなかった。その理由は、「会計」を飛び出しており、しかし、それこそが本来の「会計(企業価値の測定)」かもしれない。

付加価値の請求

付加価値を追求するアメーバ経営

大企業の製造部門では、一般的に過去のデータなどをもとにあらかじめ標準原価を計算しておき、実際の原価と比較することで原価管理を行う「標準原価計算」が管理会計の常識となっている。それによれば、設定された目標すなわち標準原価によって原価管理が行われるので、製造部門はこの標準原価を達成するために最大の努力を払うことになる。また、この標準原価の目標は、各部門がより高い目標に挑戦するために自ら設定するのではなく、通常、原価管理部門や上部マネジメントが過去の実績より少し高めに設定している [注C] 。

他方、アメーバ経営においては、独立した経営組織であるアメーバが自ら設定する主要な目標は、そのアメーバの生産高と付加価値であって原価ではない。(略)(アメーバは)一つの経営主体として、まず受注をできるだけ多く獲得し、その受注に基づく生産を最小の経費で実現できるよう計画し、実行するのである [注C] 。最小の経費で最大の価値をつくり出し、結果として「付加価値」を最大にする。

アメーバ経営においては、主役は最小の経費で最大の売上をもたらすよう知恵を絞る「人」の集団であり、焦点があてられるのはそのアメーバが全体として生み出す付加価値なのである。一方、標準原価計算による原価管理システムにおいては、主役は製品という「モノ」であり、焦点があてられるのは個々の製品の工程別の原価である [注C] 。

アメーバ経営において、原価計算による原価管理を行わないもうひとつの理由は、製品が完璧でなくては市場価値はないと考えているからである。アメーバ経営ではアメーバは製品を完璧につくり上げ、客先に出荷できる状態にして初めて、生産実績が与えられる。つまり、仕掛品は期末を除き評価の対象としていないのである。ところが、通常の会計上は製造途中の仕掛品も完成品と同じようにその原価で評価される。しかし、原価計算で出てくる仕掛品や完成品の価値とは、それをつくるために費やされた費用の総計にすぎず、それを購入して使う客先にとっての価値ではない。(略)

もちろん仕掛品を評価しないという方法は、対外的な決算報告に用いることはできない。決算報告を行う他のすべての企業が、仕掛品の期末残高を報告しているのだから、決算報告は同じベースで計算しないとフェアでない。企業として社会的な会計制度と整合性を保った決算報告書を作成するのは当然の義務である。

- 稲盛和夫『実学 経営と会計』(日経ビジネス人文庫524、初版2000年[原著1998])、pp.123-124

この標準原価計算とアメーバ経営の相違は、経理の方式の相違に回収しきれるものではなく、この相違を説明するには、測定としての会計に留まらず、さらには、経営学の幅広いツールを必要とする。強引に解釈すると、アメーバ経営でのアメーバの自主的な活動は、ドラッカーのいうプロセス・ミックス [注F] による独自の生産性である可能性がある。

また、企業価値の測定としての会計に戻ると、企業価値について、稲盛和夫は、製造間接費の配賦を含む棚卸資産を、企業価値に含めてはならない、と判断していたのではなかろうか。

減価償却について

減価償却と原理原則による判断

(略)その機械がきちんと動き、製品をつくることができる耐用年数を定めて、その期間にわたって費用に計上するのが正しい(略)

これは容易に納得できることではない。それぞれの機械が正常に機能する期間で費用に計上することが当然であるにもかかわらず、実際には「法定耐用年数」に無理矢理あてはめるという決め方をされて、経営者として平然としていられるだろうか。(略)

たとえ、実務上の常識がそうであったとしても経営や会計の原理原則に従えば、有税であっても償却すべきである。六年でダメになるものを十二年で償却したら、使えなくなっても償却を続けることになる。すなわち実際に使っている六年間は償却が過少計上されており、その分があとの六年へと先送りされていることになる。(略)

だから、京セラにおいては法定耐用年数によらず、設備の物理的、経済的寿命から判断して「自主耐用年数」を定めて償却を行うようにした [注H] 。(略)会計的にはいわゆる「有税償却」を実施し、税務上は税法で定められた耐用年数による償却計算を別途行っている。

- 稲盛和夫『実学 経営と会計』(日経ビジネス人文庫524、初版2000年[原著1998]pp.28-31

稲盛和夫は、減価償却に関する会計基準について公聴会など開かせることなく、有税償却していた。必要なのは経営者の覚悟であって、会計基準の修正等を求めることではない可能性が示唆されている。ドラッカーの問題意識の一つ [注H] は、稲盛和夫が実践的に解決した。

稲盛和夫は、ドラッカーの『現代の経営』を読んでいた可能性はある。または、稲盛和夫の相談者に、ドラッカーの熱心な読者がいたのかも知れない。そうでないとしても、会計と経営について、アメーバ経営は、ドラッカーが指摘した問題の解像度を高め、具体的に経営として解決した好事例といえよう。ドラッカーのいう複雑コストIは、アメーバ経営でも深く認識されていたと想定でき、例えば、京セラ上場に際して売価還元原価法での申請をしたのは複雑さのコストを避けるためだろう。

ただ、ドラッカーと稲盛和夫の相違点はあり、その相違点 [注E] は、現在の重要な課題でもある。

間接費について

稲盛和夫は経営問答を行っていた。間接費についての考えが伝わる問答がある。販売拠点を増加させる投資を行うかどうか悩む経営者に対して、稲盛和夫は次のように答えている。

まず現在の間接人員を一切増やさないことが重要です。そうして、セールスマン[ママ]だけを増やすことにしますと、その場合、新卒で若い人を採用し、その人たちが自分の給料分だけを稼ぐのであれば、一人平均年間10台を売り上げなければならないとしましょう。そうすれば、採用してからどのくらいの間トレーニングをすれば、年間十台売れるようになるか、ということが問題となります。(略)現在の利益が、この新たな負担に十分耐えられるかどうかをまず吟味する必要があります。(略)

放っておけばセールスマンを一人増やすと、間接の人がまた一人増えるというふうになっていくものです。それを絶対にしないことです。整備のサービス体制についても工夫を重ねて、セールスだけを増やしていくということに徹するのです。

- 稲盛和夫『実学 経営と会計』(日経ビジネス人文庫524、初版2000年[原著1998]pp.158-161

良し悪しではなく、相違点を正確に把握するために、この経営問答での稲盛和夫の発言の口ぶりから、間接費の位置づけを想定することができる。この想定によると、稲盛和夫は、一倉定のいう「間接費を文字通り間接費として十把ひとかけらにして製品に割掛けて、我事終われリとしている会計屋さん」側に位置づけられる。つまり、生産的間接費 [注E] も必要であるとは一言もいっていない。そして、整備のサービス体制がもたらす新たな顧客価値についての言及もない。顧客は車があれば満足する、という顧客像なのではなかろうか。

つまり、稲盛和夫は、ドラッカーのいう生産的間接費 [注E] の効果的な使い方を積極的には追求しなかった。京セラが提供していた携帯電話機などをみると、積極的な研究開発はなされており、独自性がある。しかし、SONYのXperiaのような固有のファンを獲得し続けるブランド価値なり、音楽や映像などのサービス化との関連性を深めるための、生産的間接費 [注E] の投資は、アメーバ経営の考え方からすると、抑止的であったのではなかろうか。

京セラは2023年にコンシューマー向けスマートフォン事業からの撤退を発表したが、製造コストの最適化だけでなく、販売価格を維持し、高めるための生産的間接費 [注E] に関する死角があった可能性は感じられる。つまり、スマートフォンに関する事業利益が、製造原価ではなく、生産的間接費 [注E] がもたらす顧客価値で定まるような市場の変化が、2015年から2025年の間に生じていた可能性である。

稲盛和夫が指摘した標準原価計算による 原価硬直性C は、市場価格の変化を素早く経営や組織に取り込めないという課題感であるが、アメーバ経営以外にも情報システム投資やFP&Aなど様々な取り組みがなされており、本稿ではこれ以上触れない。

ただ、 原価硬直性C はコスト削減を指向したもので、顧客価値を見極めて販売価格を高めるためにどうするかという問題への解決策はもたらさない。、 原価硬直性C の問題は、サービス化やブランド価値や顧客体験によるプレミアム価格の構築によって根源的に解決される可能性はある。つまり、 原価硬直性C は 生産的間接費E で根源的に解決できる可能性があり、このような文脈については、生産的間接費 [注E] に関する問題の一態様として、さらに検討する。

6. 考察

歴史的な文献で指摘された全部原価計算への批判は、現在では解決しているのか、それとも、現在でも解決していないのかについて、簡単には説明できないことがわかった。会計基準を飛び出した議論を除くとしても、間接費の配賦により売上高と連動せずに利益額が増減するとか、生産と販売の差異により売れない製品を多く製造した方が利益が増えるような会計処理は、現在の制度でも可能なのだろう。

2008年4月以降の年度では、販売目的の繰越資産の期末評価にて、時価が帳簿価格を下回れば棚卸評価損を計上しなければならないが、当期の製造間接費を来期以降の繰越資産に含めてしまうこと自体は、会計原則上はできるのだろう。

一方、計画の立案の局面では、変動費と固定費にわける管理会計は十分に浸透しており、一倉定が問題視するような計算は2025年にはなされていないものと想定したい。特許権等の知的財産権の損害賠償論でも、権利者と侵害者の固定費を二重に控除することなく、変動費で計算すべきことは、判例・通説となっているばかりか、計算規定として条文になっている(特許法102条1項等)。

会計基準を飛び出すかに見える部分としては、ドラッカーの生産的間接費 [注E] 、ミックス効果 [注F] がある。続いて、レベニュー・マネジメントの学術成果を確認していこう。IFRS15号とも関連する。

7. レベニューマネージメント

レベニュー・マネジメントとは

レベニュー・マネジメント(Revenue Management: RM)とは、「顧客への価値提案を通じて、企業の製品やサービスに対する顧客の需要に影響を与える、販売価格設定の差別化やその他の技術を包含したもの、もしくはそれらの技術・技法や概念を包括した総体を意味するもの」である。

Cross (1997) (opens in a new tab) (邦訳 (opens in a new tab))は、需要と供給の管理という観点から RM へアプローチしている。つまりCross (1997) によれば、 RM とは、マーケットの動向を組織に取り込むために、マースマーケットではなく細分化したミクロマーケットを対象として、正しい製品・サービスを、正しい顧客に、正しい時機に、正しい価格をもって販売することである旨を示している。

収益の成長・拡大を志向した一般的なアプローチの1つに成長戦略をあげることができる。M&A (Merger and Acquisition: 合併と吸収)等による多角化を通じた成長戦略の実現を試みる企業も多いだろう。しかし、M&Aは、収益成長にとって効果的な手段ではあるかもしれないが、本書における RM のアプローチとは趣を異にしている。本書の関心は、現在の組織の営業基盤を再構築し、その活動の業績を計画し、測定し、評価することによって、収益成長のための技術について考察することにある。

- 片岡洋人『レベニュー・マネジメントの理論と展開』(中央経済社、2024.12)pp.1-3

顧客にとっての価値と目標原価計算

レベニュー・マネジメントの必要性 「売り手にも買い手にも満足を与える値段」で「顧客が喜んで買ってくれる最高の値段」を見抜くための技術とアルゴリズムが不可欠である。Huefner (2011) (opens in a new tab) は、営業利益を改善するためには、変動費の1%の改善でも固定費の1%の改善でもなく、また販売量の1%の増加でもなく、販売価格を1%上昇させることが最も効果的であることを指摘している (p.77)。(略)

Huefner (2011) の指摘は、従来の原価計算ないし管理会計における知見と相反するものではない。しかしながら、たんに「販売価格は市場によって決定される」という受け身の販売価格設定ではなく、顧客が製品・サービス提供を通じて知覚する価値(顧客にとっての価値)を見極めて、それを目標原価計算などに適用する必要がある (p.77)。

片岡は、多くの文献を見極めつつ、次の算式に集約した。

コスト < 販売価格 < 顧客にとっての価値

この顧客にとっての価値は、顧客知覚価値である。

そして、製造業から、サービス事業化によるソリューション提供ビジネスへの移行に着目し、2つの類型を取り上げている。

1つ目が「機能を売る」事例であり、いま1つが「知財を売る」事例であった。これらの事例から得られる共通の知見は、顧客へ提供するのが機能であれ、知財であれ、それが収益獲得の単位であれば、原価計算対象として設定され収益性分析されなければならないことである。適切な収益性分析は、 RM の基本であり、まさに製造原価計算の本分だからであり、ひいては適切な業績管理や意思決定にもつながることになる (p.129)

「機能を売る」事例においては、企業が提供する製品・サービスの組み合わせから顧客は機能を享受する。その享受した機能について顧客が知覚した価値(略)は、顧客が実現したアウトカムに直接的に結びつくことになるので、企業側は顧客にとっての価値を実現させたというアウトカムに基づいて収益を獲得することになり、(略)顧客側の利益や便益増大といったアウトカムの実現がレベニュー・ドライバーとなる (pp.129-130)。

「知財を売る」事例においては、蓄積したノウハウこそが収益獲得の源泉であれば、それがまさに原価計算対象(収益性分析の対象)として設定され、業績管理の単位とされるべきであろう。そこで、連結収益の配分問題が生じてくる (p.130)(略)。

尾畑裕「レベニュー・ドライバーと原価計算構造」(田中隆雄編著『マーケティングの管理会計 : 製品,市場,顧客の会計測度』(中央経済社、1998))は、ソフトウエア開発の注文されたモジュールだけではなく「将来的に広範囲のシステム開発に利用可能であるとしたならば、そのモジュールの開発コストを特定の注文にのみ関係付けることは正しくない」といった示唆をしている。片岡洋人はこれを吟味し、短期的レベニュー・ドライバーと蓄積的レベニュー・ドライバーにわけ、蓄積型について次の提案をしている (pp.130-131)。

顧客が享受した価値(顧客が実現したアウトカム)に基づいて、ユースケース、技術、ノウハウ等をどれだけ蓄積することができたのかといった蓄積的レベニュー・ドライバーをKPIとして設定することが望ましい (p.130)。

- 片岡洋人『レベニュー・マネジメントの理論と展開』(中央経済社、2024.12)

ソリューション提供ビジネスの条件

片岡[2024]は、不等式を効果的に用いている。1つは、上述した次式である。

コスト < 販売価格 < 顧客にとっての価値

原価計算は、コスト < 販売価格 を求めていたが、レベニュー・マネージメントなり、マーケティングなり、価値デザインでは、販売価格 < 顧客にとっての価値 が求められ、これが売れる理由である。

もう一つは、片岡[2024]第6章など直接参照いただきたいが、顧客提供価値と、企業が提供する構成要素群との関係について、IFRS 第15が想定するような単純な足し算ではないことを示す算式群である。

たとえばエレベーター機器、据付工事、保守、予防保守の提案といった一連のソリューションを構築する価値連鎖においては、複数の機能モジュールが束となり相対として1つの機能を果たしている (p.125)。

この機器、工事、保守などや、さらにその細分化した有形・無形の企業の個別資源や活動を、例えばプロセスなり部品と考えると、これはドラッカーのいう製品ミックスやプロセス・ミックスであり、ミックス効果 [注F] をもたらすポートフォリオである。IFRS 第15は、保守が外注であれば分離して扱う方向であり、顧客価値であるソリューションの結果としての総体は失われてしまう。つまり、個別資源を構成要素なり総体がもたらす価値へのドライバーとしてみると、構成要素がもたらす顧客価値は、足し算ではないのである。

ここで重要なことは、ソリューション提供ビジネスにおいては、製品・サービス単品では顧客への訴求力に欠けており競争優位を構築することができないとしても、複数の製品・サービスを組み合わせることによってソリューションを創出して顧客への価値提案を可能にしていることである (p.136)。

- 片岡洋人『レベニュー・マネジメントの理論と展開』(中央経済社、2024.12)

これを、片岡[2024]第6章は、機能を売るタイプと知財を売るタイプについて、次のような不等式で「ソリューション提供ビジネスの条件」を説示している。

顧客にとっての価値 > 構成要素1 + 構成要素2 + 構成要素3 + ... + 構成要素n

つまり、不等式であって、足し算ではない

さらに、

顧客にとっての価値 > 構成要素1と2による価値 + 構成要素3による価値 > 構成要素1による価値 + 構成要素2による価値 + 構成要素3による価値

つまり、

構成要素1と2による価値 > 構成要素1による価値 + 構成要素2による価値

であり、この不等式が成立しないのであれば、ソリューション提供ビジネスとならない。

鈴木健治の私見では、構成要素1と2にの結合による価値や、構成要素3による価値を加えたものは、ドラッカーのいうミックス効果 [注F] であり、国際統合報告フレームワークのいう価値創造のための結合性(コネクティビティ)であり、ファイナンス理論でのポートフォリオの効用と通底する経済的効用である。

もちろん、M&Aでのプライシングに付随するような、ビジョンや計画のない夢物語的な「シナジー笑」は困るが、顧客価値には構成要素の結合性としてのシナジーが必要である。その結合は、その企業の「らしさ」であり個性であることは、統合思考・統合報告の実務家の間では知られている。

しかし、統合報告の文脈で、または、MD&AやMC(経営者による説明)の文脈で、このような不等式を用いて解像度を高めた提案は知られておらず、片岡[2024]第6章の仮説は、今後、企業開示への影響ももたらすことが想定される。というか、私が、この記事を書きながら、次のWICIジャパン統合報告[実践]セミナー2026で扱う決心をした。

そして、片岡[2024]は、不等式ではなく、足し算を求めるIFRS 第15号がサービス化への阻害要因になりかねないと警鐘するに至っている。

個々の履行義務への分割(IFRS15)とソリューションへの統合

IFRS 第15では契約全体から個々の履行義務への分割という方向性が示されたが、一方で、ソリューション提供ビジネスの収益モデルでは、顧客が抱える課題に対処するために企業内のあらゆる資源を総動員してソリューションを提供するという統合の方向が示された (p.152)。

企業がより大きな収益を獲得するための収益モデル構築のロジックと、IFRS 第15号のロジックとの間に一貫性がないため、財務会計上の制度設計・基準開発によって企業の競争力を削いでしまう可能性がある。(略)もし、個々の履行義務への分割のロジックによって、ソリューションという収益獲得の単位がレベニュー・マネジメントと分断されてしまえば、IFRS 第15号がサービタイゼーション戦略の阻害要因になる可能性がある (p.133)。

- 片岡洋人『レベニュー・マネジメントの理論と展開』(中央経済社、2024.12)

伝統的な原価計算から価値主導型原価計算へ

従来、原価管理といえば標準原価計算であった (p.185)。(略) 明日の競争を勝ち抜くために、どこに、どれだけのコストをかけるべきか、製品原価はいくらであるべきなのかといった観点から原価管理活動・利益管理活動を行う必要性が認識されるようになると、伝統的な原価管理は、戦略的コスト・マネジメントへと展開した (pp.187-188)。(略)

多くの原価管理研究と実務では、原価低減に焦点があてられすぎていることを指摘できる。積極的な価値提案により、顧客満足を引き出すためにいかなる活動を行うべきかという戦略的な視点からの議論が不足している (p.189)。

そして、片岡[2024]は、顧客満足を引き起こすために、サービタイゼーションによる価値連鎖の再構築と価値提案を取り上げる意義があるとし、サービタイゼーションの原価企画として次の関係性に想到した (p.194)。

コスト < 販売価格 < 顧客にとっての価値

収益性管理: コスト < 販売価格

価値提案: 販売価格 < 顧客にとっての価値

有形の製品を想定した伝統的な原価企画における市価主導型原価計算の焦点は、主に前者に当たっていた。しかし、本書で提唱する価値主導型原価計算は、コスト・マネジメントが顧客にとっての価値を出発点として行われている点に特徴がある。

顧客にとっての価値とは(略)「顧客が所定の市場から提供されるものに対して期待する、経済的、機能的、心理的ベネフィットの束についての知覚された貨幣的価値である」(Kotler and Keller 2006, p.141) (p.195)。

- 片岡洋人『レベニュー・マネジメントの理論と展開』(中央経済社、2024.12)

8. 価値と利益のデザイン

価値デザインと経営デザインシート(KDS)

私は、経営デザインシートを活用した統合報告制作の支援やセミナーを上場企業や制作支援会社に、経営デザインシートを活用した創業計画の策定支援や創業スクールを創業者に行う機会があり、未来像や利益をどうデザインしていくかの方法論を毎年バージョンアップしてきている。この視点で、統合報告書における特許情報開示 (opens in a new tab)も研究してきている。

経営デザインシートは、だれに、どんな価値を提供するのか、それをどう提供するか、そのためにどのような資源が必要かを価値創造のメカニズム (opens in a new tab)として記述する。

価値デザインは、経営デザインシートKDSなどを用いながら、短期、中期、長期の時間軸やパーパスを視野に、「顧客にとっての価値」を言語化する作業である。私の関与するセミナー等では、事前に用意された複数の質問に回答することで、KDSを作成できる。

利益デザイン

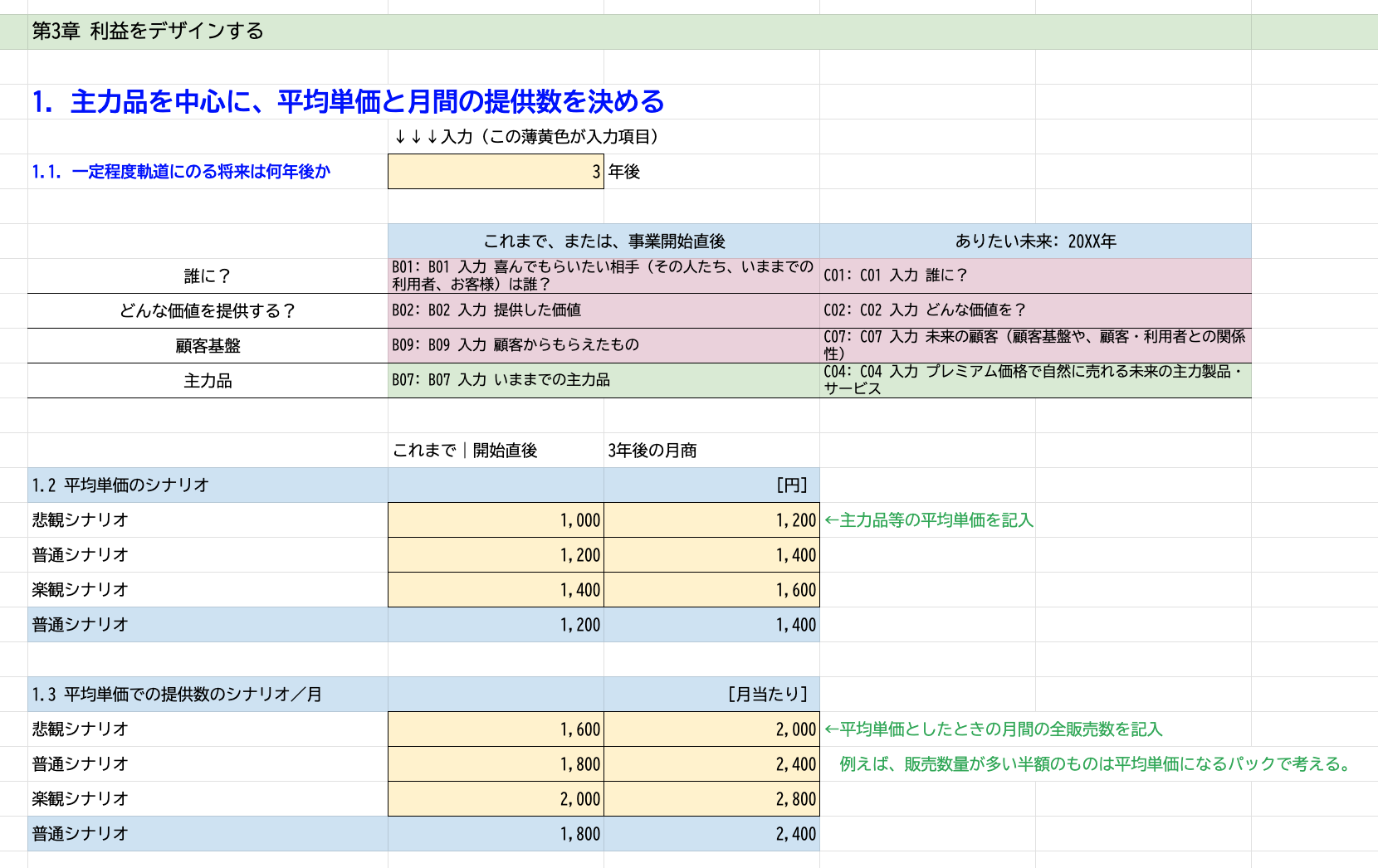

続いて,利益をデザインをする。セミナーのワーク用のスプレッドシートでは、この利益デザインに際して、月間の平均単価と平均販売数量を、それぞれ、悲観、普通、楽観を想定して入力する。ワークシートでは、図1に示すように、顧客にとっての価値に関する自分の文章をみながら、平均単価と平均販売数量を入力する。

図1 平均単価および平均販売数量

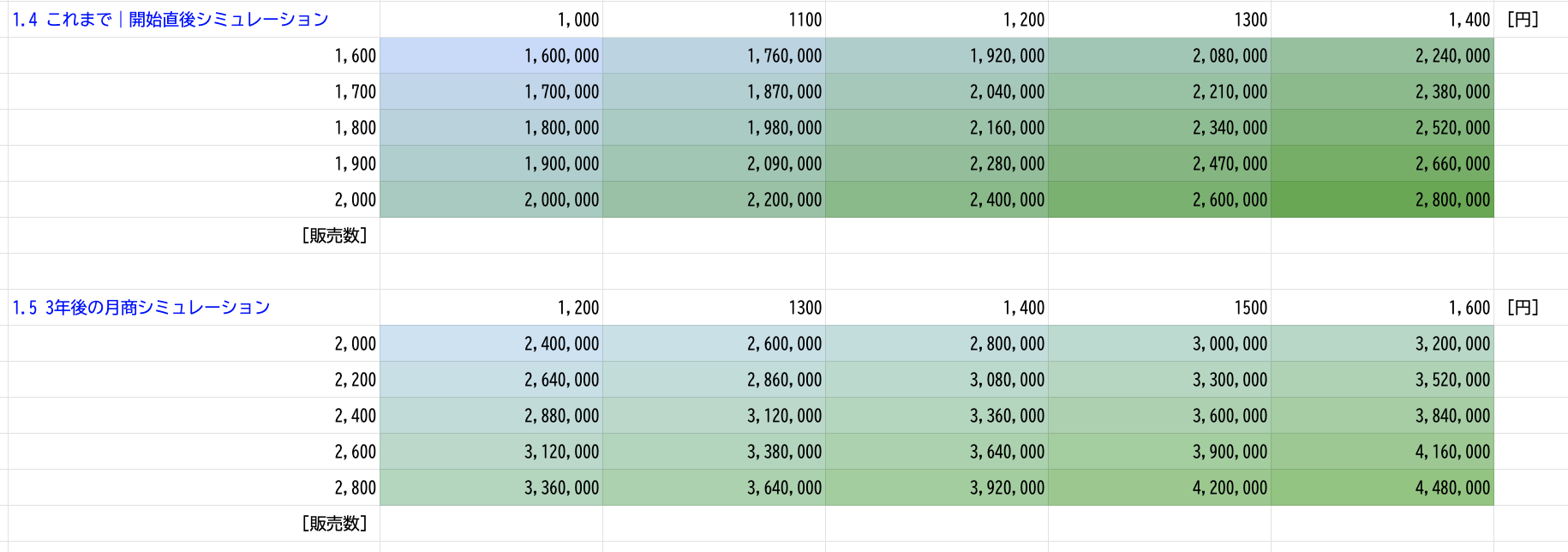

入力されれば、悲観、普通、楽観の月商を計算できる。スプレッドシートでは、自動計算する。この月商を、過去から現在と、ある特定の時点の未来についての2つつくる。

図2 月商シミュレーション

悲観の平均単価 x 悲観の平均販売数量による最悪の月商であっても、元本返済できる事業計画とすることが最低限の目標で、楽観の平均単価 x 楽観の平均販売数量の月商で、成長投資を継続する最速のロードマップとなる未来像としたい。事業計画とその幅(分散、計画値から乖離するリスク)を描くことがこのワークの目標となる。何度も試行錯誤することになる。

なお、上場企業の多くの中期経営計画はこのような悲観、普通、楽観によるシナリオの数値を明記していないが、描くべきだろう。

このようなシナリオの精緻化に向けて、モンテカルロシミュレーションの利用が考えられる。例えば、エリック・ハウゴム著、佐藤公俊、太宰潮、木村隆介訳『価格分析とレベニューマネジメント入門 : Excelによる実践アプローチ』(千倉書房、2025.7)では、価格感応度(価格反応関数)を用いてモンテカルロ法により想定される利益変化の確率分布を求める手法が示唆されている。

確率分布を直接に扱えると、例えばDCFの割引率もエイヤ (opens in a new tab)ではなく自動で求めることができる。

経営者の覚悟と利益デザイン

全部原価計算に対する批判や改善策の歴史を振り返ってみると、ドラッカーからの宿題はまだ解決できていない。

直接費の比率で間接費を配分するな [注G] 、という課題は、方法論は1930年代から存在し、会計学の進展や、一倉定の普及活動もあって、現在では管理会計の損益分岐分析として定着している。一律の減価償却で良いのか [注H] という問いについては、減損会計の制度化なり、また有税償却という稲盛和夫の強い哲学による実践があった。経営者に覚悟があれば会計基準はその覚悟を否定するものではないという事例だろう。つまり、テーマにもよるが、会計基準の修正ではなく、修正すべきは経営者の覚悟だという教訓を歴史から発見できる。

一倉定が事業計画のために製品ごとの収益性を計算したいという原価計算を指向し、稲盛和夫がタイムリーな情報を求めるあまりアメーバという自律的な組織を生み出すとともに間接費の増加を避け、高橋賢が製造間接費の繰越や資産計上の正当性という、期間損益計算での純利益額への影響の見極めに力点があったことは、「全部原価計算」の問題としての共通項はあるにせよ、それぞれに異なる知的格闘である点が興味深い。

ドラッカーから残された2つの宿題

ドラッカーからの残された宿題は、本稿ではあと次の2つである。

1つ目の宿題は、生産性の高い間接費 [注E] と、寄生的な間接費の見極めである。これは、片岡洋人が、伝統的原価企画からサービタイゼーションへの変化に着目して、次世代の原価計算を構想するとき、顧客にとっての価値にアンカーをおろし、コトラーとケラーというマーケティングの教科書を参照しているところに、解の方向性が見いだされたと考える。原価低減のみならず、販売価格の最適化を指向し、マーケティングの知見を応用するのである。

2つ目の宿題は、製品やプロセスのミックス [注F] がもたらす生産性である。ミックス効果 [注F] は、国際統合報告フレームワークにいう結合性(コネクティビティ)でもあり、知的資産経営や統合思考・統合報告ではおなじみの話題である。ミックス効果 [注F] は、ファイナンス理論におけるポートフォリオの効用とも共通性がある。

生産的間接費[注E]と利益デザイン

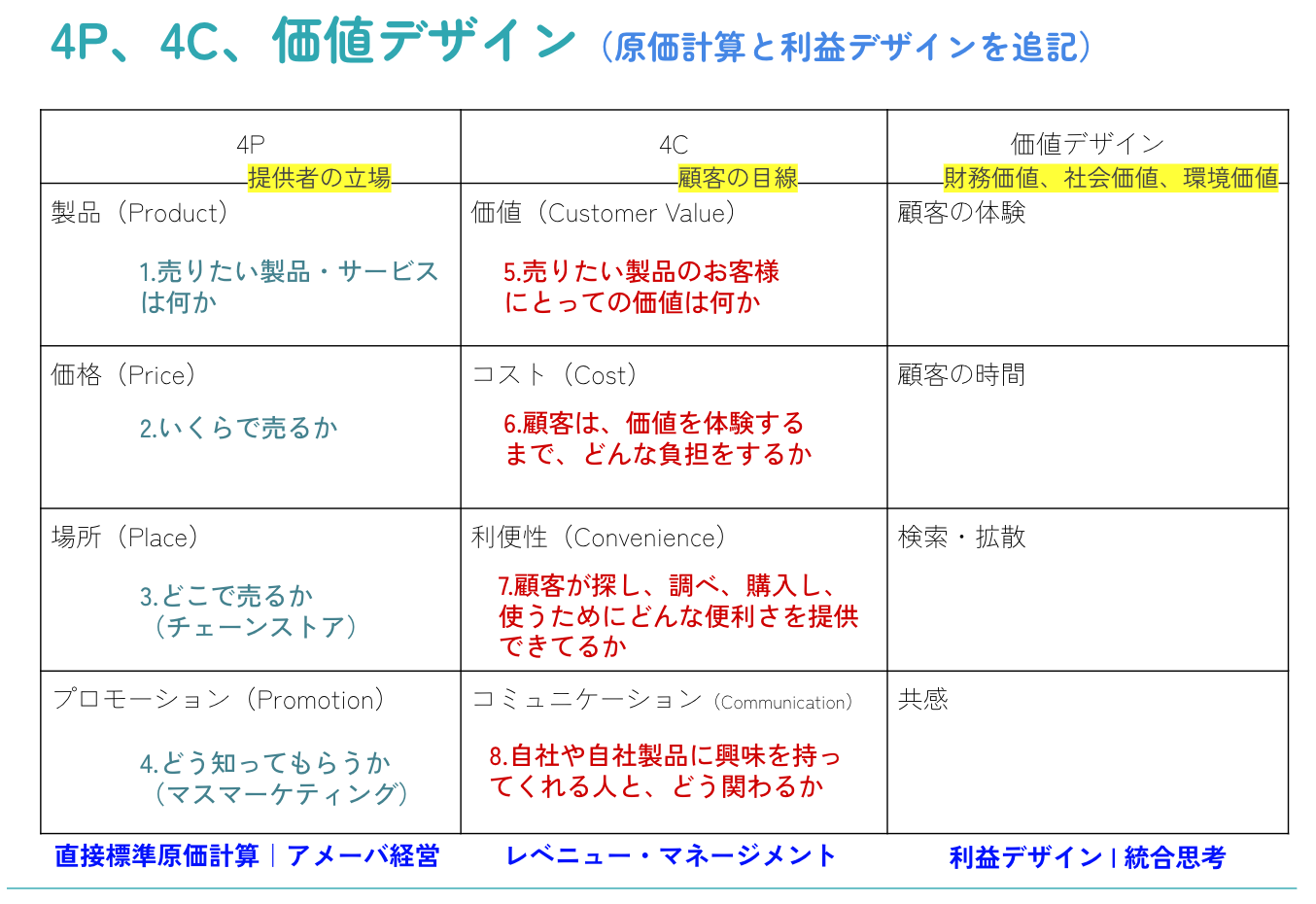

図3 4P、4C、価値デザイン

この図3は、創業スクールのマーケティングの講義のために2021年に作成しその後改訂しているスライドの1つで、今回、下部に青字で原価計算等の対応を明記した。

マーケティングでは、大量生産の時代には、図3に示す4Pというマーケティング・ミックスが主流であった。製品の競争は値下げ競争であり、直接原価計算なり管理会計が重要なツールであった。製品そのものの価格がなにより重要であった。

全員がおなじTVを視る4Pの時代が終わると、製品群もロングテールとなり、個別性が高まった。4Pは4Cへと転換されていった。4Cでは、例えば価格は、製品やサービスの価格だけでなく、製品を入手するために顧客が負担するコストも意識されるようになった。プロモーションからコミュニケーションに変化し、カウンセリングやソリューション提供、コールセンターの充実やWebサイトでの情報提供など、顧客指向のサービス化が進んだ。製品から価値に転換した点で、レベニュー・マネジメントへの移行といえる。個別化への対応として、インターネット広告、デジタル・マーケティング、融資のスコアリングの自動化、販売でのリコメンドシステムなどが進化していった。

ミックス効果[注F]と利益デザイン

そして、価値デザインや利益デザイン、経営デザインシートは、共感や顧客の体験を重視している。デザイン思考であり、知的資産経営、価値創造、統合思考、結合性(コネクティビティ)、国際統合報告フレームワークによる投資家のための統合報告などと親和性がある。

ドラッカーが示唆し、片岡[2024]が描くミックス効果 [注F] は、統合報告のコネクティビティである。ミックス効果 [注F] を期待出来る企業の計画や行動は、直接原価計算とともに、レベニュー・マネジメントや、価値創造ストーリーの進捗をフォローアップするKPIが用いられているだろう。その組織運営では、心理的安全性を確保したうえで、OKRやFP&Aが用いられているのではないだろうか。

生産的間接費[注E]、ミックス効果[注F]と生産性

生産的間接費 [注E] と、ミックス効果 [注F] は相互に関係しており、ミックス効果 [注F] をもたらす間接費の支出は、生産的間接費 [注E] である。研究開発費、広告費、研修費、システム開発費のうち間接費、人件費、出張旅費などである。

M&Aのプレミアム価格の妥当性や資産性についても、このような生産性なり成長性を想定し、販売価格を超える顧客にとっての価値を実現できているのか、不等式で記述しながら評価できると良い。

時間軸では、将来の付加価値の割引現在価値として、生産的間接費 [注E] やミックス効果 [注F] がもたらす生産性へのプラスの影響を考えたい。両者は、付加価値の成長性にプラスの影響をもたらすことができれば成功であるが、それは、おそらくは、どれだけ財務分析しても事前には分析できない。財務指標がおなじ2社の相違点や成長性を判断するために、生産的間接費 [注E] やミックス効果 [注F] を吟味することが役立つ。

ドラッカーは、上述したように「事業のマネジメントとは何か。それは、マーケティングとイノベーションによって顧客を創造する活動である」と述べている。ミックス効果 [注F] は、マーケティングの成果であり付加価値の成長をもたらすミックスはイノベーションですらある。生産的間接費 [注E] は、イノベーションをもたらし、ブランド価値を高めることが目標である。従って、ミックス効果 [注F] と生産的間接費 [注E] への取り組みは、マーケティングとイノベーションであり、顧客を創造するための経営の中心である。

2026年、ミックス効果 [注F] については上場企業向けにWICIジャパン統合報告[実践]セミナー2026で、付加価値や生産的間接費 [注E] は開催されればよこしん創業スクールで、新たなワークなどとして考えてもらう機会を提供したい。

お読みいただきありがとうございます。2026年に行動、対話、分析をしていき、また会計系ACの機会に、(次こそ期限をまもって)ご報告できることを楽しみにしています。